來源: 農視網 2025-11-24 16:21:00

2025年第47周(2025年11月14日至11月20日),因供需關系失衡,浙農中心遠洋魷魚整體行情進一步走低。

第47周,浙農中心東南太平洋魷魚平均結算價約為18,017.35元/噸,多規格成交價繼續下跌,但跌幅環比收窄。

-小頭、尾鰭分別下跌848元/噸、527元/噸;

-片子、小小條、特小原條、大原條小幅下跌200-500元/噸不等;

-小原條、中原條微跌32元/噸、39元/噸。

-尾尖、魷魚頸的交易價出現上漲,漲幅分別為415元/噸、208元/噸。

從交易量來看,東南太平洋魷魚共成交8,583噸,環比上漲4.7%。其中特小原條(2,311噸)、小原條(2,544噸)、中原條(1,132噸)為交易主力品種。

綜合報價方面,尾鰭、小小條、原條類都有不同程度的下跌。特別是小規格原條,跌幅超過1000元/噸。

當前市場供需失衡仍在加劇,若未來兩周捕撈量仍維持高位,而國內需求市場不能及時匹配供應量,在高存貨壓力下可能引起魷魚價格進一步下探。

產量情況

秘魯方面:在“巨型魷魚行動Ⅳ”結束之后,秘魯生產部(PRODUCE)宣布,自2025年11月21日0時起,重啟巨型魷魚捕撈作業,并設定了38,659噸的補充捕撈配額,截止日期為2025年12月31日。據生產部披露的信息,此前設定的60.9萬噸捕撈配額已被突破,當前實際捕撈量已超過62萬噸,這進一步強化了原料供應寬松的市場預期。

公海方面:上周捕撈狀況保持良好,單船日平均產量3-7噸左右,最高周產量已達到30-40噸。據不完全統計,2024年11月至今,單船平均捕撈量約為1,400-1,450噸。

其他市場主體價格情況

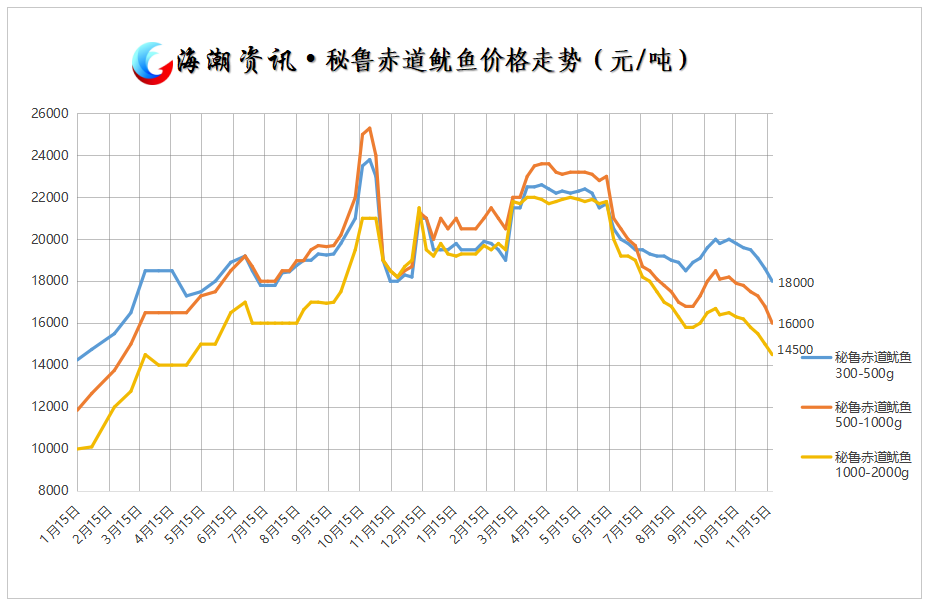

第47周,威海國際海洋商品交易中心的秘魯赤道魷魚價格保持小幅下跌趨勢。

第47周,浙農中心西南大西洋魷魚(線外)平均結算價約為35,423.40元/噸,整體止跌回升。

但從綜合報價來看,多個規格的報價出現250-500元/噸的小幅下跌。

據了解,今年線外阿魷因產籽較多,品質不及線內阿魷,為保證產品品質,部分加工廠寧愿選擇價格較高的線內阿魷,也不愿采購線外阿魷,導致線外阿魷的報價也出現了下跌趨勢。

產量情況

專屬經濟區:近期阿根廷魷釣船商會(CAPA)正式向聯邦漁業委員會提出申請,請求于2025年1月6日在南緯44度以南區域提前開啟魷魚捕撈季。聯邦漁業委員會已就CAPA的請求達成一致,決定將其提交至INIDEP獲取技術意見,相關部門也已被指示推進科學評估工作。按照流程,2026年魷魚季能否在1月初提前開啟,最終將由INIDEP根據技術分析結果來確定。

公海捕撈方面:我國已于7月1日在該海域自主休漁,預計至今年12月重啟捕撈作業。

其他市場主體價格情況

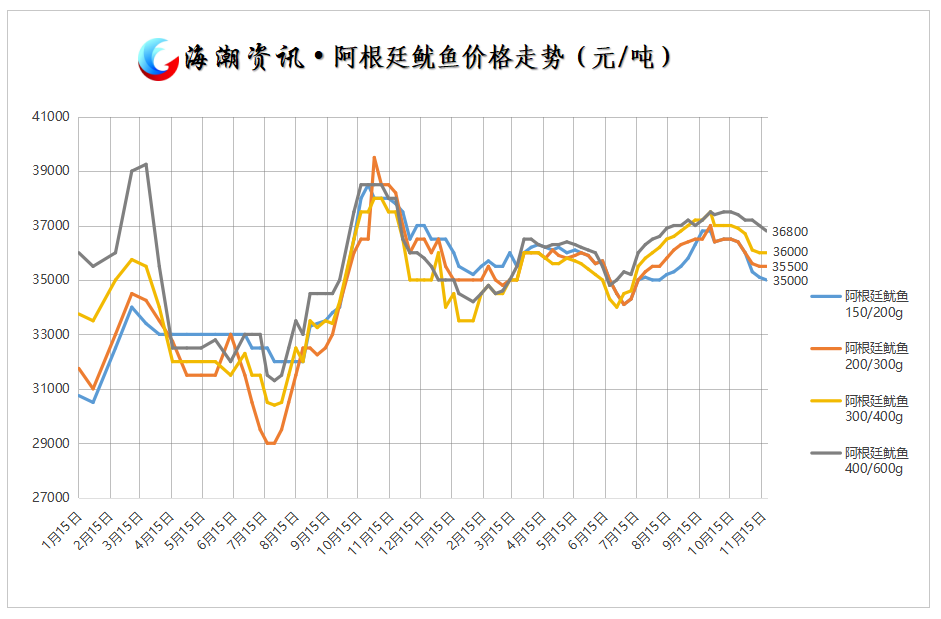

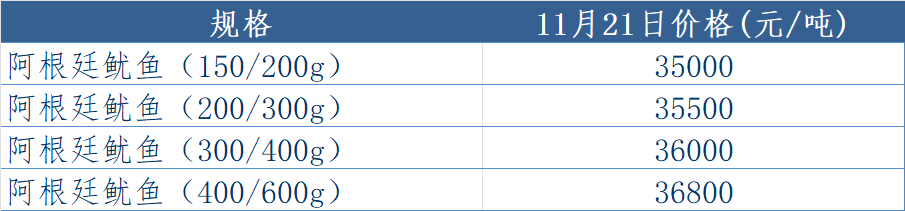

第47周,威海國際海洋商品交易中心的阿根廷魷魚價格基本保持穩定。

第47周,西北太平洋魷魚無交易,綜合報價也保持穩定狀態。

第47周,浙農中心印度洋魷魚未發生交易,綜合報價也保持穩定。

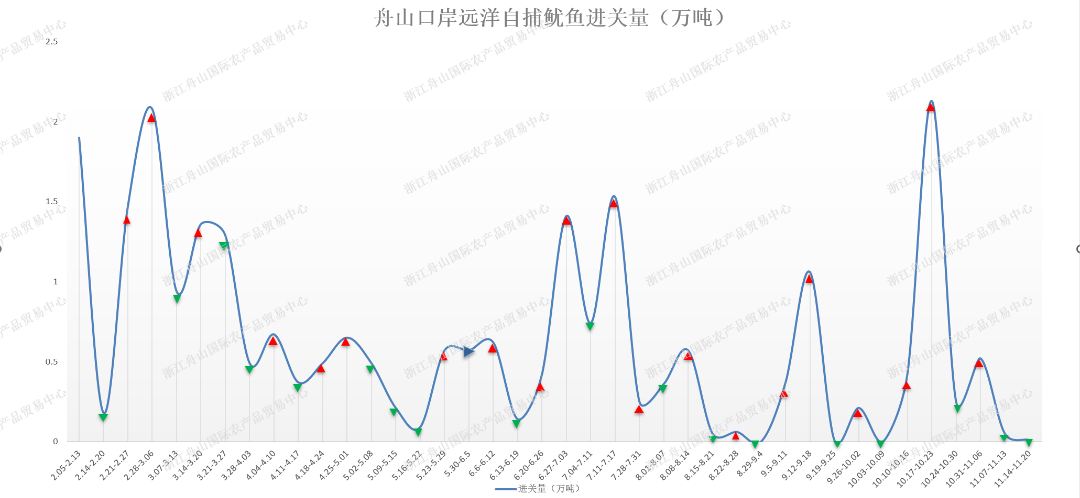

第47周(11月14日至11月日20日),舟山口岸遠洋自捕魷魚進關量保持低位。

整體來看,第47周魷魚市場整體維持“供應偏寬松、需求回暖遲、價格再探底”的運行格局。東南太平洋魷魚供應壓力最為突出,部分中大規格產品價格觸及年度新低,而加工端對高庫存產品采購意愿有限,使市場陷入弱勢循環。相比之下,西南大西洋(線外)呈現一定回漲跡象,但品質問題制約其價格走勢。

在捕撈節奏偏快、國內消費需求恢復緩慢、加工端觀望情緒濃等多重因素影響下,市場短期內仍處于被動調整階段。市場關注焦點仍集中在以下兩方面:一是捕撈進度變化是否繼續擴大供應端壓力;二是國內餐飲與食品加工需求是否在年底前出現回暖。如果消費潛力在年底得以釋放,形成強大的“需求拉動”,巨大的庫存壓力有望得到緩解,市場價格將在明年一季度實現筑底反彈。若消費端不能在12月迎來明顯改善,現有庫存將順延至2026年春季,遠洋魷魚價格仍可能延續弱勢震蕩行情,行業需關注庫存壓力、冷鏈成本等潛在風險。

來源|浙江舟山國際農產品貿易中心

本文采用的價格數據來源于浙江舟山國際農產品貿易中心或公開渠道采集,僅代表在單一市場上不同規格品質的成交價。因商品的品質、產地等不同,價格會有所差異。